QUELLENSTEUER.2021 - PRAXISFALL

- Lucas Greuter

- 25. Feb. 2021

- 2 Min. Lesezeit

Untermonatiger Austritt, Auszahlung 13. Monatslohn und zusätzliche Beschäftigung - Monatsmodell

Ausgangslage

- Austritt des Mitarbeiters per 15. des Monats

- Auszahlung 13. Monatslohn per Austrittsdatum

- Zusätzliche Beschäftigung bekannt: CHF 2’000 / Monat

Der Quellensteuertarif D „Nebenerwerb“ fällt ab 01.01.2021 mit der Quellensteuerreform weg. Dafür sind neu zur Satzbestimmung die einzelnen Erwerbseinkünfte von teilzeitbeschäftigten Personen, sofern sie mehrere Teilzeitanstellungen haben, auf das monatliche Gesamteinkommen hochzurechnen.

Nachstehend ein Beispiel zur Veranschaulichung:

Die zusätzliche Beschäftigung von CHF 2‘000 wird hier hochgerechnet. Der 13. Monatslohn wird als periodischer Lohnbestandteil in die Satzbestimmung einberechnet. Satzbestimmender Lohn = CHF 8'250.

Es gibt bei der Berechnung der Satzbestimmung im Monatsmodell zwei Varianten:

1. Gemäss Kreisschreiben Nr. 45 der ESTV

2. Die Variante CH-Lohnstandard 5.0 (ELM), bei welcher eine Aufrechnung des 13. Monatslohnes als periodischer Lohnbestandteil erfolgt à unser Beispiel hier wie es in Abacus berechnet wird.

Beide Varianten werden schweizweit (gültig für alle Kantone) akzeptiert, unabhängig von der Abrechnungsform (elektronisch oder Papier). Somit kann entgegen dem Kreisschreiben Nr. 45 ESTV im Zusammenhang mit der Auszahlung des 13. Monatslohnes auf eine komplizierte Berechnung verzichtet werden.

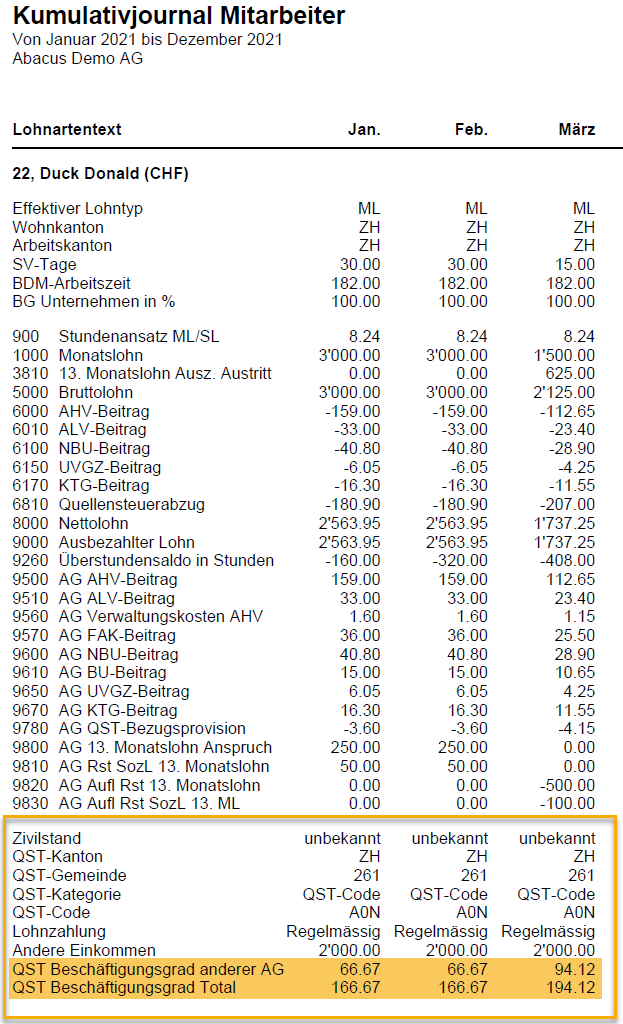

Hier nun die Auflösung unseres Beispiels:

Die Aufrechnung des Betrages für das satzbestimmende Einkommen auf CHF 8‘250.00 ist gemäss Variante 2 (siehe oben) korrekt. Bei Ersatzeinkünften mit unbekanntem Beschäftigungsgrad, werden die Ersatzeinkünfte jeweils auf 100% hochgerechnet.

Der Beschäftigungsgrad weiterer Arbeitgeber wird auf Basis der hinterlegten Bruttolohnsumme und dem ausbezahlten Monatslohn berechnet.

Hier in diesem Beispiel 94.12% (2000 / 2125 * 100).

Der Beschäftigungsgrad ist somit Total 194.12%.

Der Bruttolohn von CHF 2‘125 wird nun auf den Beschäftigungsgrad hochgerechnet.

(2‘125 / 100 * 194.12 = 4‘125.05).

Diese Summe wird nun aufgrund untermonatigem Austritt, auf 30 Tage hochgerechnet.

(4‘125.05 / 15 * 30 = 8‘250.10)

Dies entspricht nun dem satzbestimmenden Lohn für die Quellensteuer.

Wünschen Sie Unterstützung? Dann kontaktieren Sie uns hier.

Kommentare